Månedsrapport mai 2021

Inflasjon var det store tema i mai. Forventninger om høyere inflasjon har preget finansmarkedet en stund og reflektert i endringen vi så i rentekurven i første kvartal. Midten av mai, derimot, publiserte U.S. Labor Department en årlig inflasjonsrate (CPI –April YoY) på 4,2 %. Økningen var langt høyere enn forventet.

Børsene reagerte med økt volatilitet og noe nedgang, men hentet fort inn det tapte. Sentralbankene peker på en midlertidig effekt. Arbeidsmarkedet er fortsatt svakere stilt enn før korona, noe som undergraver etterspørselskanalen på sikt. Økt forbruk kan være en engangseffekt assosiert med den gradvise gjenåpningen i flere land.

Andre peker på den betydelige økningen i råvareprisene i 2021. S&P GSCI indeksen (bred vareindeks) er opp 29 % YTD. Men det er mye usikkerhet rundt om oppgangen skal fortsette.

Enn så lenge fremstår det som at markedet kjøper sentralbankenes argument. Effekten er midlertidig, og sentralbanken har de riktige verktøyene på plass for å kunne håndtere et eventuelt inflasjonspress. Dagens inflasjonsforventninger i USA, 2,44 %, er noe over FED’s target. Inflasjonsbekymringene i Europa forblir lave med en Core CPI på 0,9 %.

Rentemarkedet overrasket med små bevegelser. 10års punktet på den norske statskurven gikk opp 2 basispunkter til 1,5 %. Tilnærmet uendret i Tysk og Amerikansk stat på samme løpetid.

I april var 10 års statsrente i Norge ned 5 pkt, opp 8 pkt i Euro og i USA ned 10 pkt.

Fra toppen; amerikansk, norsk, svensk og tysk 10år statsrente, siste 2 år.

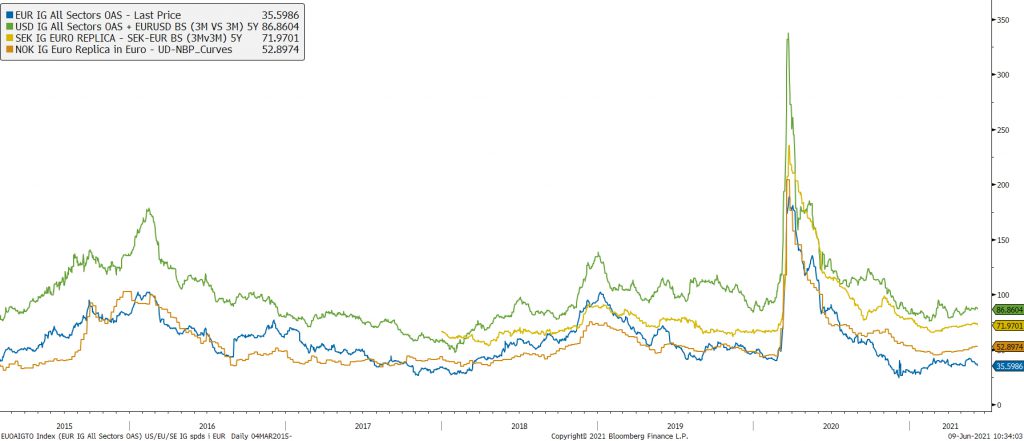

Kredittpåslaget økte marginalt igjennom mai, men med fortsatt god emisjonsaktivitet. Stimulering av økonomien, gjenåpning og økende bestand av vaksinerte ser ut til å bidra til at optimismen i markedene fortsatt holdes oppe.

Utviklingen i kredittpåslag for Norge, Europa og USA siste 5år.

Utviklingen i våre rentefond

Likviditetsfond

3m NIBOR gikk ned 6 basispunkter gjennom mai måned, til 0,24%. Stabile kredittpåslag gjør at en god utvikling fortsetter. Avkastningen på likviditetsfondene var 6 og 8 punkter for norsk og nordisk pengemarked, respektivt.

Alfred Berg Likviditet var opp 0,04 %.

Alfred Berg Likviditet Pluss (Classic) var opp 0,05 %.

Alfred Berg Nordisk Likviditet Pluss (Inst) var opp 0,06 %

Norske Obligasjonsfond

Norske swap renter økte noe i mai, ca 5 basispunkter. Sammen med relativt stabile nordiske kredittmarkeder var avkastningen i fondene tilnærmet 0% (ned 1,5 basispunkter).

Alfred Berg Obligasjon (Classic) var ned -0,02 %.

Alfred Berg Kort OMF var opp 0,04 %.

Alfred Berg Kort Stat var ned -0,02 %.

Nordiske Obligasjonsfond

Også eksponert for den mindre økningen i norske renter, resulterte i at fondet med kortere durasjon gikk marginalt bedre (+7 basispunkter) enn langdurasjonsfondet (- 15 basispunkter). Påslaget i de nordiske kredittmarkedene har alle holdt seg relativt stabilt igjennom måneden.

Alfred Berg Nordic Investment Grade (Inst) var opp 0,07 %.

Alfred Berg Nordic Investment Grade Mid Duration (Inst) var opp 0,00 %.

Alfred Berg Nordic Investment Grade Long Duration (Inst) var ned -0,14 %

Alfred Berg Nordisk Ansvarlig Kapital var opp 0,33 % i mai.Kredittpåslaget i Europeisk ansvarlig lån gikk ut ca. 6 basispunkter. Også i Norge så vi en lignende utgang i ansvarlig lån på 4,5, men også en inngang i fondsobligasjoner på 10 basispunkter.

Alfred Berg Income var opp 0,41 % i mai. Fondet var opp 2,6% i 2021 i slutten av mai. High yield delen av porteføljen bidro mest i mai ettersom her har vi sett de relativt større bevegelsene nedover i kredittrentepåslag. Eiendom, finans og shipping var viktige bidragsytere men også en del blandet industri. Vi har deltatt i noen nye obligasjoner i mai, men flere obligasjoner kommer på dyre nivåer og har derfor ikke vært interessante. Alfred Berg Income deltok i Storskogen Group AB, Stillfront AB, LM Ericsson, Jyske Bank sin AT1 og Citycon Oyj sin hybridobligasjon.

Alfred Berg Nordic High Yield var opp 0,87 % i mai. Emisjonsaktiviteten i det nordiske høyrentemarkedet var meget høy også i mai, og det ble utstedt rundt NOK 19 milliarder, fordelt på 23 obligasjonslån. Så langt i 2021 er volumet oppe i over NOK 80 milliarder, sammenlignet med NOK 90 milliarder for hele 2020. Blant de nye lånene fant man bl.a. SBS Student Sverige, IT-selskapene Distit AB og Stillfront Group AB. De største bidragsyterne til porteføljen i mai var IOG plc, Seaspan Corp. og Jotul Holdings Sarl. Seks av de 58 obligasjonene i porteføljen bidro marginalt negativt til porteføljeavkastningen. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den reelle fundamentale effekten Coronaviruset har på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men vi er mer komfortable med dagens nivåer og utsikter enn vi var tidligere i krisen. Vi mener dagens marked skaper muligheter for den langsiktige investor. Emisjonsmarkedet ventes å være aktivt videre ut juni, for så å ta en pause i sommermånedene.

Aksjemarkedet i mai

Norske aksjer

Mai ble nok en måned med nye rekordnoteringer for Hovedindeksen (OSEBX) på Oslo Børs, Hovedindeksen endte opp 2,8 prosent for måneden. Hittil i år er den opp 13,6 prosent. Det er ingen vesentlige endringer i hvilke faktorer som har drevet markedene i forhold til de siste månedene. Store statlige stimulansepakker har satt fart på den økonomiske veksten og råvareprisene.

Sterke laksepriser gjorde konsumsektoren til den største positive bidragsyteren for børsen. Det er mange helligdager i mai som gjør at det blir lite slakting. Dette støtter prisene i det korte bildet. I tillegg ser markedsbalansen bedre ut mot slutten av året, noe som gjør at investorene tør å se gjennom sommersesongen hvor prisene pleier å falle.

Energisektoren ble den nest største bidragsyteren til børsoppgangen. Dette skyldtes først og fremst en sterk oljepris, og Equinor sto for det meste av sektorens bidrag. Det siste halve året har OPEC vist at de har god kontroll på markedet og lagrene er tilbake på nivået fra før pandemien slo til.

Finanssektoren hadde et lite come-back etter svak utvikling i april. Sektoren er sterk internasjonalt og prisingen er moderat sammenlignet med mange andre sektorer. Det var bare Gjensidige av aksjene i sektoren som ikke steg i mai.

Industrisektoren ble den største negative bidragsyteren i mai. Det var kraftige fall for grønne aksjer som NEL og Hexagon som trakk ned sektoren. I tillegg bidro refinansieringen av flyselskapet Norwegian negativt.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 2,66 % i mai, mens Fondsindeksen steg med 2,5 %. Fondets aktive andel er 50,6 %.

Ved månedsskiftet var Alfred Berg Gambaks største posisjoner Nordic Semiconductor (6,7 %), DNB (4,7 %) og Aker BP (4,2 %).

Aksjene som bidro mest i positiv retning i mai var Nordic Semiconductor som steg 12,5 % (+0,77 % på porteføljenivå), Yara som steg 7,2 % (+0,28 %) og SR Bank som steg 5,8 % (+0,23 %) . De som trakk mest ned var Hexagon Composites som falt 22,9 % (-0,34 %), Kahoot som falt 25,7 % (-0,26 %) og Protector Forsikring som falt 3,5 % (-0,14 %).

Vi har redusert posisjonene i Hexagon Composites og Fjordkraft, samt solgt resten av posisjonene i Kahoot og NEL i mai. Vi har økt posisjonene i Nordic Semiconductor, Aker BP og Kongsberg Gruppen i samme periode.

Alfred Berg Aktiv var opp 2,94 % i mai, mens Fondsindeksen steg med 2,51 %. Fondets aktive andel er 44,2 %.

De største bidragsyterne i positiv retning var undervekt i NEL (som bidro med 0,68 % i forhold til Fondsindeksen), overvekt i Nordic Semiconductor (0,29 %) og overvekt i Wallenius Wilhelmsen (0,24 %). De som trakk i negativ retning var overvekt i Protector Forsikring (-0,22 %), undervekt i Equinor (-0,21 %) og overvekt i Fjordkraft (-0,19 %).

Vi har redusert vektingen i Hexagon Composites, Scatec og Gjensidige i mai. Vi har økt vektingen i Equinor, Wallenius Wilhelmsen og Norsk Hydro i løpet av den samme perioden.

Alfred Berg Norge (Inst) var opp 3,33 % i mai, mens Fondsindeksen steg med 2,51 %. Fondets aktive andel er 31,1 %.

De største bidragsyterne i positiv retning var undervekt i NEL (som bidro med 0,48 % i forhold til Fondsindeksen), overvekt i Wallenius Wilhelmsen (0,18 %) og overvekt i Nordic Semiconductor (0,17 %). De som trakk i negativ retning var overvekt i Protector Forsikring (-0,15 %), overvekt i TietoEvry (-0,11 %) og overvekt i Elkem (-0,10 %).

Vi har redusert vektingen i Hexagon Composites, NEL og Gjensidige i mai. Vi har økt vektingen i Equinor, Wallenius Wilhelmsen og Norsk Hydro i løpet av den samme perioden.

Våre framtidsutsikter

I vår taktiske allokering anbefaler vi en nøytralvekt i norske aksjer. Usikkerheten er for tiden svært høy og fortsatt store svingninger må påregnes. Aksjemarkedet fremstår som attraktivt sammenlignet med alternative investeringsmuligheter på grunn av lave renter internasjonalt. Likevel har gjeninnhentingen etter krisen kommet svært raskt noe som gjør at prisingen ligger over normalområdet.

Nordiske aksjer

Det er et gammelt ordtak i aksjemarkedet; «Sell in May, and go away». Det er basert på en historisk sammenheng med at sommermånedene gir svakere avkastning enn perioden november – april. Året 2021 ser ikke ut til å føye seg inn i den rekken. Den sterke utviklingen på verdens børsreiser fortsatte i mai, dog med en endring mellom sektorene.

Fokus i markedet har i en periode vært på lange renter. Tanken har vært at god økonomisk oppgang gir inflasjon, og med inflasjon kan man forvente høyere rente. Basert på det vi ser i markedet, ser det ut som om dette endret seg i april/mai. Verdens viktigste lange rente – den amerikanske 10-årige statsrente – har faktisk falt (litt) både i april og mai. Så selv om tiårig statsrente i USA nå er 1,59% mot 1,40 i februar, så er det ned fra 1,74% og 1,63% i hhv. april og mai.

Det kan være flere grunner til dette, men en grunn er sikkert at viktige indikatorer har flatet litt ut, fremdeles på et høyt nivå. Og viktigere er konsekvensene for aksjemarkedet. Rentesensitive sektorer som forbruksvarer og eiendom har gjort det sterkt, typisk sykliske sektorer som materialer har steget, men mindre enn markedet. Så et litt annet mønster enn det vi har sett siden oppgangen skjøt fart høsten 2020. Vi fikk et lite varsel om dette under rapporteringssesongen for første kvartal, da kursreaksjonene for sykliske sektorer var svakere enn det de gode kvartalstallene isolert sett skulle tilsi.

Sterkeste sektorer i Norden gjennom mai var eiendom, energi og forbruksvarer, drevet av rente og stigende oljepris. Svakeste sektorer var materialer, kommunikasjonstjenester og IT.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 1,54 % i mai. Til sammenlikning var den nordiske fellesindeksen i norske kroner 3,22 %. Viktigste positive bidrag til avkastningen var sektorene industri, konsumvarer og helse. Ikke at dette var spesielt gode sektorer relativt til markedet. De negative sektorbidragene var materialer og IT. Aktiv andel er 79,0%. Rullerende tolv måneders avkastning er 37,9%, mot 30,6% for indeksen. Siden det var store bevegelser i markedet i fjor på denne tiden, kommer 12 mnd rullerende avkastning til å variere en del fremover.

Fondet har en overvekt i konsumvarer og materialer, og undervekt i helse, IT og forbruksvarer. De store trendene er at fondet fortsatt er posisjonert for syklisk oppgang og økt forbruk på nettbaserte tjenester. Ved månedsskiftet var fondets største posisjoner Evolution Gaming Group (5,0%), Husqvarna (4,8%) og Novo Nordisk (4,8%).

Aksjer som bidro mest i positiv retning var AP Møller-Maersk, som steg 11,3% (0,4% på porteføljenivå), Husqvarna, som steg 5,8% (0,4%) og Bufab, som steg 11,2% gjennom måneden (0,3). I negativ retning trakk Evolution Gaming (tidligere en klar vinner), som falt 3,1% (-0,5% på porteføljebasis), Instalco, som falt 14,8%(-0,4) og Metsa Board, som bidro med- 0,4% på relativ basis.

I løpet av måneden har vi økt posisjonene i bl.a. Novo Nordisk, Nordea og DSV Panalpina. Vi har redusert eksponeringen mot Instalco, Evolution Gaming og Danske Bank.

Noen nøkkeltall for porteføljen er at aggregert P/E er 16,5 vs. 20,3 for indeksen. Siste tre måneder har konsensusestimatene for porteføljeestimatene økt 16,5% vs 7,3% for indeksen som helhet.

Alfred Berg Nordic Small Cap ESG var opp 2,82 % i løpet av måneden mens fondets referanseindeks, Carnegie Nordic Small Cap, økte med 10,02 %. På sektornivå var ikke-holdbare varer på slutten av måneden den største overvekten (+ 5,4%), etterfulgt av råvaresektoren (+2,1). Eiendomssektoren utgjorde den største undervekten (-6,4%) etterfulgt av finanssektoren (-3,3%). På selskapsnivå var posisjonene i Boliden (+ 2,4%), Azelio (+ 2,1%) og Metso Outotec Oyj (+ 1,9%) den største overvekten.

Aksjene som bidro mest til fondets relative utvikling i løpet av måneden var overvektene i Marimekko og Lindab og undervekten i NEL ASA. Aksjene som hadde det dårligste i løpet av måneden relativt sett var G5 Entertainment AB, Ovzon og Isofol Medical AB.

I løpet av måneden kjøpte vi blant annet aksjer i ATEA ASA, QT Group OYJ og Collector AB. Disse eierandelene er nye for fondet. Vi fortsetter å gjøre en positiv vurdering av en rekke selskaper i helsesektoren som vi anser for å være undervurdert. Undervekten i sektorer som industri og ikke-holdbare varer, som ble sterkt påvirket av nedleggelser og redusert etterspørsel i 2020, har blitt redusert i løpet av sen vinter / vår. Vi er ”lagerplukkere” og har derfor ingen uttalt sektorfordeling, men selskaper i samme sektorer har vanligvis visse fellestrekk. Som et resultat kan sektorvektene våre bli påvirket.

Globale aksjer

Etter den sterke positive utviklingen i april var de globale aksjemarkedene mer avdempet i mai. Og det svingte mer. Men med noen gode dager mot slutten av måneden ble avkastningen positiv for verdensindeksen. Det store temaet i mai var inflasjon. Ofte oppfattes inflasjon som negativt av investorer i aksjemarkedet. Likevel skapte det ikke nevneverdig bekymring i mai, og fasit for verdensindeksen var en stigning på 1,4% i dollar og 1,6% i norske kroner. Det kan virke som inflasjonsbekymringen i markedet overdøves av sterke stimulanser i form av pengetrykking, tiltakspakker og sterk økonomisk vekst i bunn. Det blir spennende å følge utviklingen i inflasjonen og se hvordan den vil prege aksjemarkedene i tiden fremover

Sektorer på topp avkastningsmessig i mai var energi (4,7%), finans (4,6%), og materialer (4,2%). Dette er også sektorene som har gjort det best hittil år, opp henholdsvis 22,5%, 19,7% og 10,9% i norske kroner. I den andre enden av avkastningsskalaen i mai finner vi IT, forbruk og forsyning, alle ned rundt 1%. Dermed ble mai måned en fortsettelse på dreiningen mot verdi og sykliske aksjer som vi har sett tidligere i år. Grupperer vi aksjene i faktorer, og ser på avkastning for MSCI sine faktorindekser, så ser vi at verdiaksjer (2,8%), kvalitetaksjer (1,7%) og aksjer med lav prissvingning (1,9%) hadde en god måned. Vekstaksjer (-0,1%) og momentumaksjer (-0,9%) gjorde det dårlig.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 3,47 % i mai. Fondets referanseindeks, MSCI World (verdensindeksen), endte i samme periode ned -0,61 %. Hittil i år er Alfred Berg Global opp 7,5 %, mot 8,4 % for verdensindeksen. Porteføljen har en mer defensiv posisjonering enn referanseindeksen med større eksponering mot kvalitetsselskaper med høy lønnsomhet over tid, god cashgenerering og stabile eller økende marginer. Vi har derfor gjort det litt svakere enn indeksen i perioder hvor investorene har jaktet de mer sykliske aksjene.

Fondets sektorallokering har ikke endret seg nevneverdig i løpet av mai. Fondet har fortsatt størst overvekt i finanssektoren, industri og forbruk, og størst undervekt i helse og konsum. Vi har vektet oss opp noe mer opp i selskaper innen kapitalvarer og matvarer, og redusert i selskaper som driver med halvledere og teknologi.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme.